Global Weekly

周观点:为何就业越差,美联储加息越提前?

据美国劳工局最新(当地时间12月3日)数据,美国11月非农就业新增21万人,大幅低于市场预期。而稍显滞后的失业率和劳动参与率数据则呈现改善,或尚未包含Omicron对美国供给侧的潜在冲击。

Omicron阴霾笼罩,美国就业市场冰冻显示供给进一步遭受冲击。行业新增就业结构呈现两大特征:1)疫情直接相关的休闲旅游业、贸易交通公用事业等行业就业大幅受挫,显示传染性可能较高的新变种病毒正在直接削弱疫情直接影响的服务业领域居民就业意愿;2)疫情以来持续呈现长期脆弱性的制造业就业再度较为明显地减少,显示美国本土制造业产业链韧性可能再度遭遇挑战。上述两大领域时薪增速分化,则进一步凸显制造业就业疲弱的永久性:1)疫情直接相关服务行业短期冲击特征明显,雇主在居民就业意愿短期大幅下滑的背景下正在通过提升薪资的方式试图挽留更多人员就业,11月平均时薪两年平均增速仍达4.7%;2)但制造业就业人数的减少伴随着薪资环比增速的下滑,显示制造业企业主复产信心受挫更为严重,主动退出制造业产业链的情况更为普遍,从而制造业新增就业的逐步减少可能具备更大程度的永久性特征。

而制造业供给收缩的可能性日渐提升,恰恰加剧了美国正在经历的经济滞胀问题。在居民已经连续两年领取过度财政补贴的当下,美国居民商品消费下滑的速度可能慢于供给收缩的速度,消费品通胀飙升的格局不但近期得不到扭转,甚至可能加速恶化。而本周美财长耶伦也指出,对中国出口美国商品加征关税导致美国国内物价更高,而当前Omicron变种可能加剧美国供需失衡,推升通胀,无疑是表明了美国消费品通胀几近失控的局面。

滞胀格局下,供给的永久性收缩和过热的需求之间矛盾突出,作为总需求政策的货币政策,只能进一步加速紧缩遏制通胀,没有再度宽松——恶性通胀的危险选项。等待连任的美联储主席鲍威尔最新听证会证词明确向市场传递了这一观点,我们当前认为,明年美联储或早至3月即启动首次加息,明年美联储加息次数预计将达到3次。本周参议院听证会上,鲍威尔明确向市场明确传递了这一观点:其一,在当前通胀持续走高的情况下,美联储将考虑提前结束Taper操作(wrapping up the taper of our assetpurchases … perhaps a few months sooner.);其二,鲍威尔今年以来所坚持的通胀暂时论已经被彻底抛弃(it’s probably a good time to retire thatword (transitory)),而耶伦本周也指出通胀暂时论的不合时宜。我们当前认为,明年美联储或早至3月即启动首次加息,明年美联储加息次数预计将达到3次。

全球宏观数据

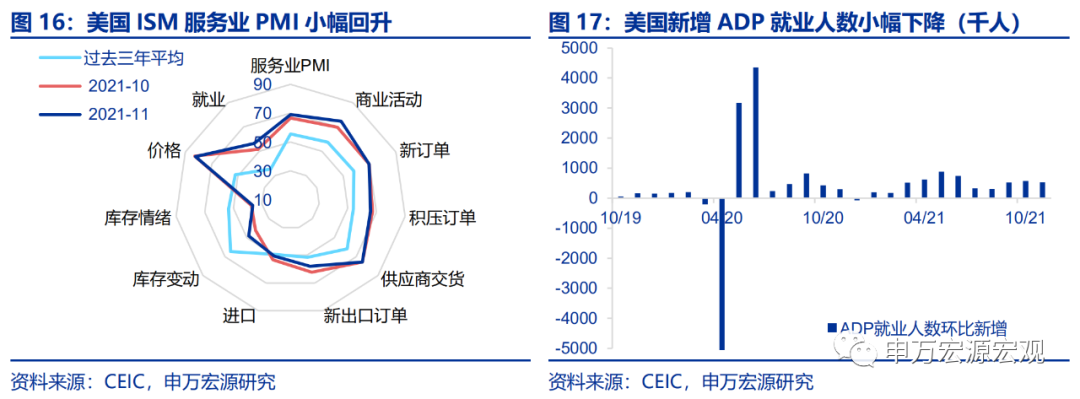

本周高频数据:美ISM制造业PMI小幅回升

疫情:全球周均新增确诊明显下降;

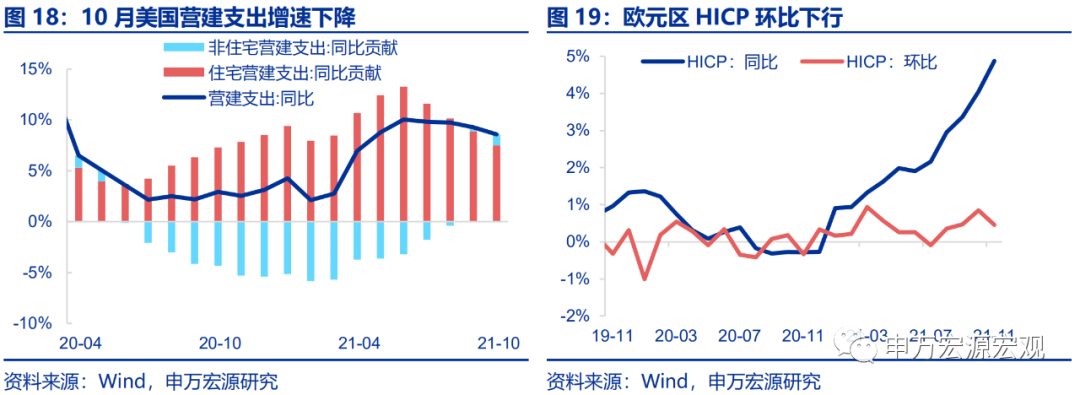

景气:美ISM制造业PMI小幅回升;需求:欧元区零售指数小幅提升;供给:欧元区失业率持续下行;通胀和大宗商品:欧元区HICP环比放缓;

房地产:美营建支出增速下降;货币政策和汇率:美元指数、黄金价格下跌。

全球宏观日历:关注美国CPI

以下为正文

周观点:为何就业越差,美联储加息越提前?

1.Omicron阴霾笼罩,美国11月就业低于预期

当地时间12月3日,美国劳工局公布11月就业数据,11月非农新增就业21万人,远不及近60万人的市场预期。而略有滞后的失业率和劳动参与率数据表现较好,或尚未包含Omicron对美国供给侧的新增冲击——11月美国失业率较上月下降0.4个百分点至4.2%,劳动参与率回升0.2个百分点至61.8%。

Omicron阴霾笼罩,美国就业市场冰冻显示供给进一步遭受冲击。行业新增就业结构呈现两大特征:1)疫情直接相关的休闲旅游业、贸易交通公用事业等行业就业大幅受挫,显示传染性可能较高的新变种病毒正在直接削弱疫情直接影响的服务业领域居民就业意愿;2)疫情以来持续呈现长期脆弱性的制造业就业再度较为明显地减少,显示美国本土制造业产业链韧性可能再度遭遇挑战。上述两大领域时薪增速分化,则进一步凸显制造业就业疲弱的永久性:1)疫情直接相关服务行业短期冲击特征明显,雇主在居民就业意愿短期大幅下滑的背景下正在通过提升薪资的方式试图挽留更多人员就业,11月平均时薪两年平均增速仍达4.7%;2)但制造业就业人数的减少伴随着薪资环比增速的下滑,显示制造业企业主复产信心受挫更为严重,主动退出制造业产业链的情况更为普遍,从而制造业新增就业的逐步减少可能具备更大程度的永久性特征。

而制造业供给收缩的可能性日渐提升,恰恰加剧了美国正在经历的经济滞胀问题。在居民已经连续两年领取过度财政补贴的当下,美国居民商品消费下滑的速度可能慢于供给收缩的速度,消费品通胀飙升的格局不但近期得不到扭转,甚至可能加速恶化。而本周美财长耶伦也指出,对中国出口美国商品加征关税导致美国国内物价更高,而当前Omicron变种可能加剧美国供需失衡,推升通胀,无疑是表明了美国消费品通胀几近失控的局面。

2.滞胀格局下货币政策只能一步加速紧缩遏制通胀

滞胀格局下,供给的永久性收缩和过热的需求之间矛盾突出,作为总需求政策的货币政策,只能进一步加速紧缩遏制通胀,没有再度宽松——恶性通胀的危险选项。本周参议院听证会上,鲍威尔明确向市场明确传递了这一观点:其一,在当前通胀持续走高的情况下,美联储将考虑提前结束Taper操作(wrapping up the taper of our assetpurchases … perhaps a few months sooner.);其二,鲍威尔今年以来所坚持的通胀暂时论已经被彻底抛弃(it’s probably a good time to retire thatword (transitory)),而耶伦本周也指出通胀暂时论的不合时宜。我们当前认为,明年美联储或早至3月即启动首次加息,明年美联储加息次数预计将达到3次。

全球宏观数据:美ISM制造业PMI小幅回升

全球宏观日历:关注美国CPI

内容节选自申万宏源宏观研究报告:

《Omicron阴霾笼罩就业,为何美联储加息却仍将提前? ——全球宏观周报 · 第45期》